Viktig information

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Vi rekommenderar att du läser fondens faktablad och fullständiga informationsbroschyr innan du köper andelar i en fond.

Hur skapar man positiv avkastning i en negativ räntemiljö?

En fråga som är brinnande aktuell mot bakgrund av räntemiljö som vi befinner oss i är; Hur skapar vi positiv avkastning i en negativ räntemiljö? Frågan blir särskilt intressant med tanke på Riksbankens uttalande i torsdags där man lämnade räntan oförändrad på -0,25 procent, men tydligt signalerade för en räntehöjning i december.

#öhmanlunch på temat ”Hur skapar man positiv avkastning i en negativ räntemiljö?”

”Idag förvaltar Öhman Fonder 35 miljarder kronor i räntor och företagsobligationer. En fondprodukt som har väckt stort intresse på sistone är Öhman Räntefond Kompass Hållbar – en fond som har fem stjärnor hos Morningstar (per sista september). Nu ska vårt prisbelönta ränteteam presentera hur de skapar avkastning i den miljö med låga räntor som vi befinner oss i ”, inleder Daniel Bergman, som arbetar med försäljning, och lämnar över till räntechef Lars Kristian Feste.

#öhmanlunch på temat ”Hur skapar man positiv avkastning i en negativ räntemiljö?”

Ränteförvaltningens verktygslåda

Lars Kristian inleder med att berätta att Riksbankens besked under dagen ändrat ingången i presentationen något.

”Vi har både bredd och djup i vårt ränteteam. Teamet består idag av sex personer och nästa måndag kommer vi att vara sju personer. Teamet är uppdelat efter de områden som utgör vår verktygslåda och vi siktar på att vara allra bäst inom varje del. Det handlar om duration, kredit och hållbarhet.”

”Vår avkastning beror i slutändan på två dimensioner; hur väl vi hanterar duration och kredit. Eftersom Öhman Fonders ränteförvaltning är ett resultat av en sammanslagning av två ränteteam för fyra år sedan har vi kunnat kombinera olika specialiteter inom de två organisationerna. Medan Öhman alltid varit väldigt duktiga på ’bond-picking’ var DNB specialister på ’top-down’ makroanalys. Vi har idag sammanfogat dessa delar på ett mycket bra sätt i vår förvaltning.”

#öhmanlunch med Lars Krister, räntechef på Öhman Fonder.

”De två dimensionernas inverkan syns tydligt på vår avkastning under året. Om vi ser till kreditdimensionen, så kan vi konstatera att vår fond Öhman FRN Hållbar – där inte ränterisken ingår – har uppnått en avkastning på 2,6 procent. När vi kombinerar detta med duration, vilket återspeglas i Öhman Räntefond Kompass Hållbar, har vi istället åstadkommit en avkastning på hela 4 procent.”

”Vi kombinerar aktivt duration och kredit i de olika fonderna som finns i vårt utbud, tittar man på investment grade-obligationer hittar man anledningen till det. Halva avkastningen förklaras idag av duration och den andra halvan förklaras av kredit. Vi vill ta del av båda dimensionerna och kunna vara flexibla i vår förvaltning”, säger räntechefen.

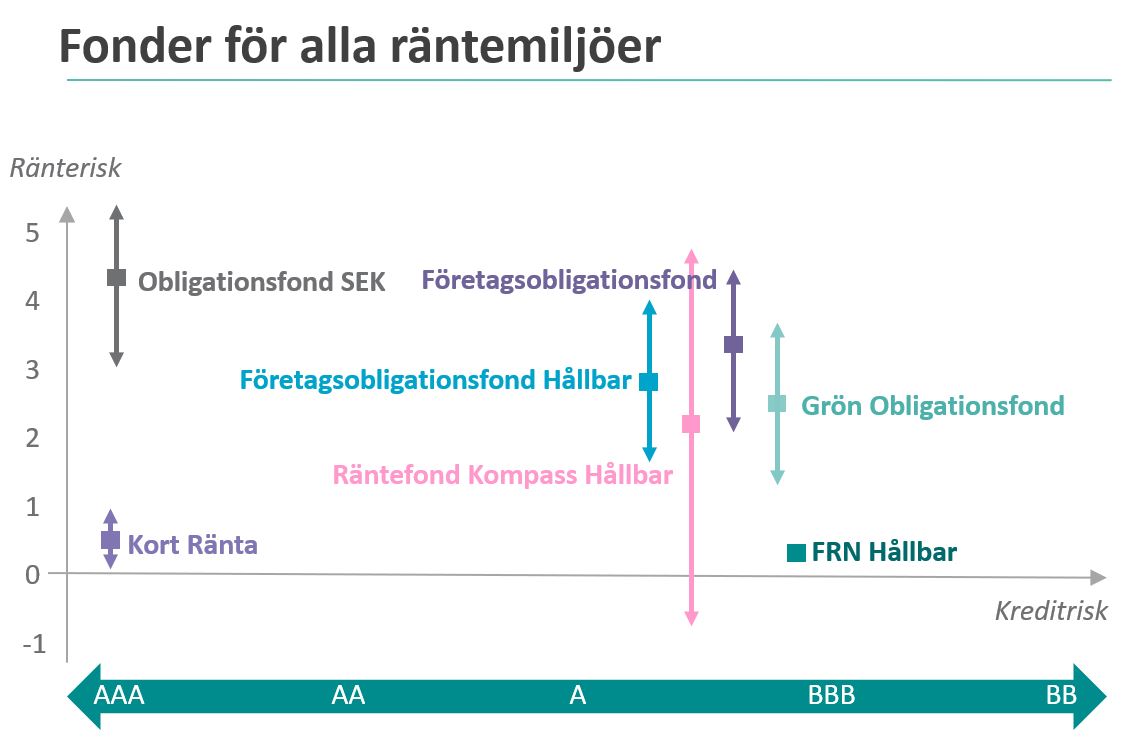

Lars Kristian visar upp en översikt av de olika räntefonderna i Öhman Fonders utbud och hur de skiljer sig med avseende på hur mycket ränterisk och kreditrisk de tar samt hur flexibla de tillåts vara i att ändra ränterisken.

Det är ett brett spann där FRN Hållbar i stort sett enbart tar kreditrisk medan Obligationsfond SEK finns i den andra ändan av spektrumet med nästan uteslutande ränterisk. Räntefond Kompass Hållbar är den fond som får variera andelen ränterisk allra mest.

”Det vi gör aktivt är att när krediter utvecklas sämre köper vi på oss mer duration. På motsatt sätt tar vi ned räntedurationen när aktie- och kreditmarknaden utvecklas bra, vilket begränsar förlusterna för oss i en miljö där räntor stiger. Tittar man på exponeringen i Räntefond Kompass Hållbar över tid så visar den också att vi har varit såväl lång som kort ränterisk, och vi har lyckats vara tidiga in i räntetrender och hållit i exponeringen i trendens riktning”, säger Lars Kristian och lämnar över till Erik Nilsson, ränteförvaltare på Öhman Fonder.

#öhmanlunch på temat ”Hur skapar man positiv avkastning i en negativ räntemiljö?”

Riksbanken och löneutvecklingen

”När det gäller svensk löneutveckling så har den befunnit sig på en stabil nivå om 2,5 procent under väldigt många år. Såväl under perioder av stark som av svag konjunktur. Den stabila utvecklingen har att göra med den speciella lönebildningsprocess som vi har i Sverige, där fack och arbetsgivare kommer överens om ett ’riktmärke’. Det som avgör detta riktmärke är en liten del av arbetsmarknaden som är konkurrensutsatt och där konkurrensen är stenhård. Det har medfört att löner inte kunnat stiga särskilt mycket. Senaste avtalsrundan landade på 2,2 procent. Att faktiska löner är något högre beror på att det finns ett mått av löneglidning, men den har blivit lägre och lägre under de senaste 10 till 20 åren.”

”Löneutvecklingen är den enskilt viktigaste faktorn för att bedöma inflationstrycket i en ekonomi. Och där finns det en tumregel som säger att ungefär hälften av löneutvecklingen kommer in i inflationstakten. Om man då har en löneutveckling på 2,5 procent så bidrar det ungefär med 1,3 procent till inflationstakten. Riksbanken i sin tur har ett inflationsmål på 2 procent, vilket innebär att man gärna skulle vilja se att vi har en löneökningstakt på upp mot 4 procent.”

#Öhmanlunch med Erik Nilsson, ränteförvaltare på Öhman Fonder.

”Nu ska vi in i en ny avtalsrunda och gissningen är att vi hamnar runt 2 procent igen. Eftersom konjunkturen är på väg att vika, så kommer facken inte ha speciellt bra förutsättningar att förhandla upp lönerna. De här avtalen tecknas på tre år, vilket sannolikt innebär att Riksbanken kommer ha en enorm motvind under kommande år.”

Riksbanken och styrräntan

Erik går sedan in på Riksbanken och styrräntan och medger att Öhman Fonders ränteteam varit av uppfattningen att Riksbanken skulle hålla styrräntan oförändrad under väldigt lång tid, men att man utifrån dagens räntebesked ändrat den uppfattningen.

”Vi är övertygade om att de kommer höja i december, de har bestämt sig. Vår tidigare syn baserades på inflationsutvecklingen som vi tyckte stod i stark kontrast till Riksbankens prognos. Vår prognos låg helt enkelt lägre än Riksbankens, vilket vi bedömde skulle vara tillräckligt för att vi inte skulle få se en snar höjning. Men Riksbanken verkar vilja bort från minusräntan och sätter det framför inflationsutvecklingen.”

”Inflationen i Europa är stabil kring en procent, de har likt Sverige ett mål på två procent. Jämfört med Europa har den svenska inflationen svängt mer och varit över två procent under 2017 till exempel. Då kan man fråga sig vad det beror på, med tanke på att Europa är Sveriges viktigaste handelspartner. Borde inte vår prisutveckling utvecklas i linje med Europa?”

”Den komponent som vi då inte får glömma är att Sverige har en växelkurs och den är väldigt viktig för hur inflationstakten varierar över tiden. Kronan har under lång tid försvagats och om vi tar hänsyn till detta så är utvecklingen i den svenska inflationen snarlik den för Europa. Kronförsvagningen förklarar varför vi från tid till annan haft relativa ökningar i vår inflation kontra Europa.”

”Om Riksbanken ska nå sitt tvåprocentiga inflationsmål, behöver kronan fortsätta försvagas med ungefär tio procent per år. Det kommer med andra ord vara enormt svårt för Riksbanken att nå detta mål.”

#öhmanlunch på temat ”Hur skapar man positiv avkastning i en negativ räntemiljö?”

”Detta sammantaget leder till vår reporänteprognos som är uppdaterad nu från i morse. Tidigare bedömde vi alltså att Riksbanken skulle ligga kvar på -0,25, men vi bedömer att de nu höjer till noll. Vi tror därefter att nollräntan kommer ligga intakt under lång tid framöver. Nästa steg kan vara att man utökar kvantitativa lättnader för att stimulera ekonomin.”

”Sedan förra räntemötet har mycket försämrats, avmattningen har skett snabbare än man förutspått och arbetslösheten har fortsatt stiga, många faktorer har gjort att Riksbanken borde ändrat sin prognos, men det man gjort är att man ändrat sin syn på räntebanan men att höjningen ligger kvar. Vår ränteprognos ligger nu väldigt nära Riksbankens.”

Risker balanseras av centralbanker

Om man ser bortom Sverige menar Erik att bilden är dyster.

”Inköpschefsindex har fallit under en lång period, vilket är tecken på en svagare aktivitet i ekonomin. Vi har också fallande inflationsförväntningar, i synnerhet i Europa, vilket påverkar Sverige.”

#öhmanlunch med Erik Nilsson, ränteförvaltare på Öhman Fonder.

”Inte nog med att vi har makroekonomiska risker att förhålla oss till, vi har även geopolitiska risker. Det råder osäkerhet om Brexit och vi följer utvecklingen noggrant, men vad som är än viktigare är handelskriget mellan USA och Kina. Det är mer av ett teknologiskt krig som handlar om vem som ska vinna 5G-marknaden till exempel. Det farliga med det här kriget är att det är väldigt nyckfullt där den ena parten förhandlar via Twitter. Det negativa med det är att företag blir väldigt konservativa när man inte vet spelreglerna. Och det gör att man drar tillbaka investeringar. Det kan lägga sig som en våt filt som påverkar tillväxten under flera år framåt.”

”Sedan kan man krydda det med ytterligare konflikter som de i Iran, Saudiarabien och Syrien. Vi gör inga prognoser i vår process hur det ska gå i dessa konflikter, men de kan skapa volatilitet. Det i sin tur kan leda till affärsmöjligheter på räntemarknaden för oss.”

”I den positiva vågskålen har vi centralbankerna som är på tårna. Såväl Fed som ECB har sänkt räntan. I fallet ECB har de kommunicerat att de utökar sina kvantitativa lättnader på obestämd tid. Vågskålen är med andra ord dystra konjunktursignaler å ena sidan och centralbanker som balanserar upp å andra sidan. Att centralbankerna finns där menar vi talar för en avmattning snarare än en recession framöver, men riskerna är på nedsidan.”

”Vad det gäller vår syn på långräntorna så ser vi i Europa och i Sverige i synnerhet att vi har haft en lång räntenedgång. Att det ska fortsätta ner från dessa nivåer ser vi inte som sannolikt. Styrräntorna är redan i princip på samma nivå som långräntorna. Med det sagt så bedömer vi inte heller att långräntor kommer stiga i Sverige i närtid. I USA ser vi däremot att förutsättningarna för fallande räntor är goda, givet att man kommer från en högre räntenivå. Som ränteförvaltare kommer det krävas att vi är snabbfotade, eftersom vi har svårt att se en tydlig riktning i de svenska lågräntorna ”, sammanfattar Erik och lämnar över till Tobias Kaminsky, företagsobligationsförvaltare på Öhman Fonder.

Kreditspreadar på ”all-time-low”

Tobias inleder med att förklara kreditriskpremien, vilken är den överavkastning som man vill ha för att investera i en mer riskfylld tillgång, framförallt gäller detta företagsobligationer kontra statsobligationer.

#öhmanlunch med Tobias Kaminsky, företagsobligationsförvaltare på Öhman Fonder.

Tobias visar en graf som jämför den svenska kreditriskpremien med den europeiska. Båda befinner sig på historiskt låga nivåer och den svenska noterar för närvarande ett ”all-time-low”.

”Premierna, eller spreaden som man säger, har kommit ned betydligt från de nivåer vi såg i 2016 då oro för den kinesiska ekonomin medförde att den ökade. Förklaringen finner vi i att centralbanker klev in på marknaden och stödköpte företagsobligationer, något man i slutet av 2017 kommunicerade att man skulle sluta med, vilket fick premierna att stiga återigen. Under 2019 har de sjunkit tillbaka mot bakgrund av mindre hökaktiga centralbanker och förnyade stödköp.”

Positionering och byggstenar i avkastningen

”När avkastningen är så här låg blir man som ränteförvaltare väldigt känslig för högre räntor eller för högre kreditriskspreadar. Man blir hårt straffad för att gå ut på längre löptider om något plötsligt händer som påverkar marknadens risksentiment negativt”, säger Tobias och sammanfattar hur Öhman Fonder är positionerade utifrån detta resonemang.

#öhmanlunch med Tobias Kaminsky, företagsobligationsförvaltare på Öhman Fonder.

”Vi har gått längre in på yield-kurvan och lånar ut till kortare löptider för att minska risken i portföljen, från att ha lånat ut på löptider på upp till fem år har vi gått ned på löptider om tre till fyra år.”

”Ser man till de byggstenar som skapar avkastning i våra ränteportföljer är vi neutrala i ränteduration, vi är något överviktade i kreditrisk men underviktade i löptider. När det gäller likviditeten kan vi gå ner i kapitalstrukturen för att köpa subordinerade och mer högavkastande krediter som har sämre likviditet. Vi är ganska aktiva i den delen men är för närvarande positionerade i ett normalläge.”

För att sammanfatta vilka byggstenar som har bidragit till avkastningen i Öhman Fonders ränteprodukter under 2019 lämnas ordet åter över till räntechef Lars Kristian Feste.

”Det som Erik och Tobias nu presenterat är en blandning av vår investeringsprocess – som består av marknadsanalys, makroekonomi, kreditanalys och portföljkonstruktion. Och som jag nämnde tidigare ser vi det som väldigt viktigt att vara aktiva i durationsexponering för att skapa överavkastning. Det kan vi exemplifiera genom att titta närmare på avkastningen i Öhman Räntefond Kompass Hållbar.”

”Utgångspunkten i Räntefond Kompass Hållbar är att den är en FRN-fond (FRN-fond är en räntefond som placerar i ett instrument som kallas Floating Rate Note – FRN – och har en kupong som räknas om var tredje månad mot en referensränta, oftast Stibor) med en aktiv styrning av duration. I dagens läge – då det är svårt att få avkastning från räntemarknaden – har aktiv förvaltning sällan varit viktigare. Det syns också i Räntefond Kompass Hållbar som i år erhållit ungefär hälften av avkastningen från durationsexponeringen. Vi har under de senaste två till tre åren varit framgångsrika i att balansera mellan stats- och bostadsobligationer å ena sidan och FRN-obligationer å andra sidan. Det har gjort att Räntefond Kompass Hållbar lyckats vara med i uppgångarna på räntemarknaden medan nedsidan skyddats i sämre tider.”

Sammanfattning

Lars Kristian sammanfattar dagens genomgång och konstaterar att Öhman Fonders övergripande räntestrategi kan uttryckas som ”neutral duration” och ”försiktig löptid”.

#öhmanlunch på temat ”Hur skapar man positiv avkastning i en negativ räntemiljö?”

”Inom räntor bedömer vi att Riksbanken höjer i december, men att det därefter är klart. Dystra konjunktursignaler kommer samtidigt hindra räntor från att stiga. På kreditsidan finns risk för volatilitet och vi föredrar kortare löptider. Spreadarna är på bottennivåer, vilket gör att avkastningen framöver kommer drivas av obligationskuponger. En situation där kreditspreadar ökar kraftigt ser vi inte som trolig då centralbankerna kommer fortsätta med stimulanser”, avslutar räntechef Lars Kristian Feste dagens #öhmanlunch..

Kontakt

Lars Kristian Feste

Räntechef